Des factures d’avoir doivent être établies pour constater une diminution de la créance du client sur le fournisseur en raison d’événements postérieurs à la facturation. Ces événements peuvent être :

La facture d’avoir est un document obligatoire établi par le fournisseur (vendeur) et envoyée au client (acheteur). Elle permet de constater le montant que doit rembourser le fournisseur au client ou le montant qui va diminuer sa créance.

La facture d’avoir comprend les mêmes mentions obligatoires que la facture de doit, si ce n’est que le terme « AVOIR » doit apparaître et que la mention « NET À PAYER » est remplacée par « NET À VOTRE CRÉDIT » ou « NET À DÉDUIRE ». Le délai de conservation du document est lui aussi identique.

Le client peut retourner au fournisseur tout ou partie d’une livraison pour cause d’erreur de l’une ou l’autre des parties, ou pour insatisfaction.

■ Dans ce cas, le fournisseur établit une facture d’avoir qui reprend les mêmes conditions de réduction et de TVA que la facture de doit correspondante.

Le client peut bénéficier d’une remise commerciale (rabais, remise) après la facture de doit initiale, suite à une omission ou l’accord d’une réduction supplémentaire pour raisons commerciales.

De même, il peut bénéficier d’une remise financière (escompte) s’il accepte un escompte conditionnel pour paiement comptant proposé sur la facture de doit initiale.

■ Dans ce cas, le fournisseur établit une facture d’avoir qui reprend seulement la réduction calculée sur la base qui aurait dû être la sienne si elle avait été calculée sur la facture de doit. L’entreprise tiendra aussi compte de la TVA relative à cette réduction.

Une entreprise a vendu des marchandises à un client :

Le client peut bénéficier d’une remise commerciale (ristourne) après une période pendant laquelle il a réalisé plusieurs opérations commerciales avec le fournisseur.

■ Dans ce cas, le fournisseur établit une facture d’avoir qui ne fait référence à aucune facture de doit particulière. Cette facture contiendra le détail du calcul par tranches de la ristourne.

La ristourne est une réduction commerciale accordée par le fournisseur au client. Elle est attribuée sur une période donnée (année, semestre…) et calculée sur le volume d’achat du client : on parle de chiffre d’affaires. Les conditions sont généralement contractuelles.

La ristourne pourra représenter un pourcentage fixe du chiffre d’affaires ou une série de pourcentages appliqués en fonction de tranches. Comme elle se calcule a posteriori et se base sur plusieurs documents commerciaux, elle ne pourra se retrouver en pied de document comme pour les autres réductions. Son calcul sera indépendant et fera l’objet d’un document commercial à part.

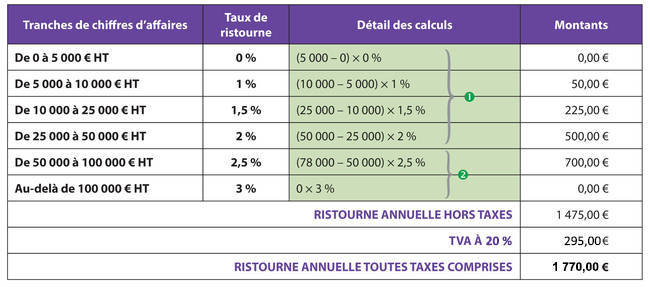

• Le calcul de la ristourne par tranches

Exemple : un client a réalisé un chiffre d’affaires de 78 000 € HT au cours de l’année N.

Les conditions de ristourne du fournisseur sont les suivantes :

| – de 0 à 5 000 € HT de chiffre d’affaires : | 0 % |

| – de 5 000 à 10 000 € HT de chiffre d’affaires : | 1 % |

| – de 10 000 à 25 000 € HT de chiffre d’affaires : | 1,5 % |

| – de 25 000 à 50 000 € HT de chiffre d’affaires : | 2 % |

| – de 50 000 à 10 000 € HT de chiffre d’affaires : | 2,5 % |

| – au-delà de 100 000 € HT de chiffre d’affaires : | 3 % |

❶ Tant que le chiffre d’affaires HT n’est pas atteint, chaque pourcentage est appliqué sur la tranche entière (borne supérieure – borne inférieure).

❷ Dès lors que le chiffre d’affaires est atteint, le pourcentage n’est appliqué que dans la limite du chiffre d’affaires (chiffre d’affaires – borne inférieure).