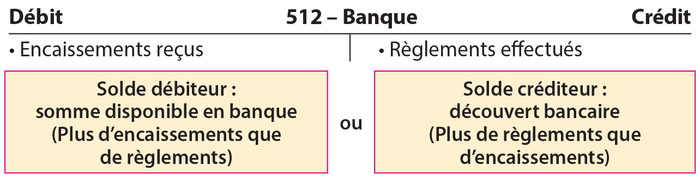

Le compte « Banque » est le compte de trésorerie principal d’une entreprise. Il récapitule au débit les encaissements reçus et au crédit les règlements effectués par l’entreprise.

|

|

Le compte « Banque » est le compte de trésorerie principal d’une entreprise. Il récapitule au débit les encaissements reçus et au crédit les règlements effectués par l’entreprise. |

|

|

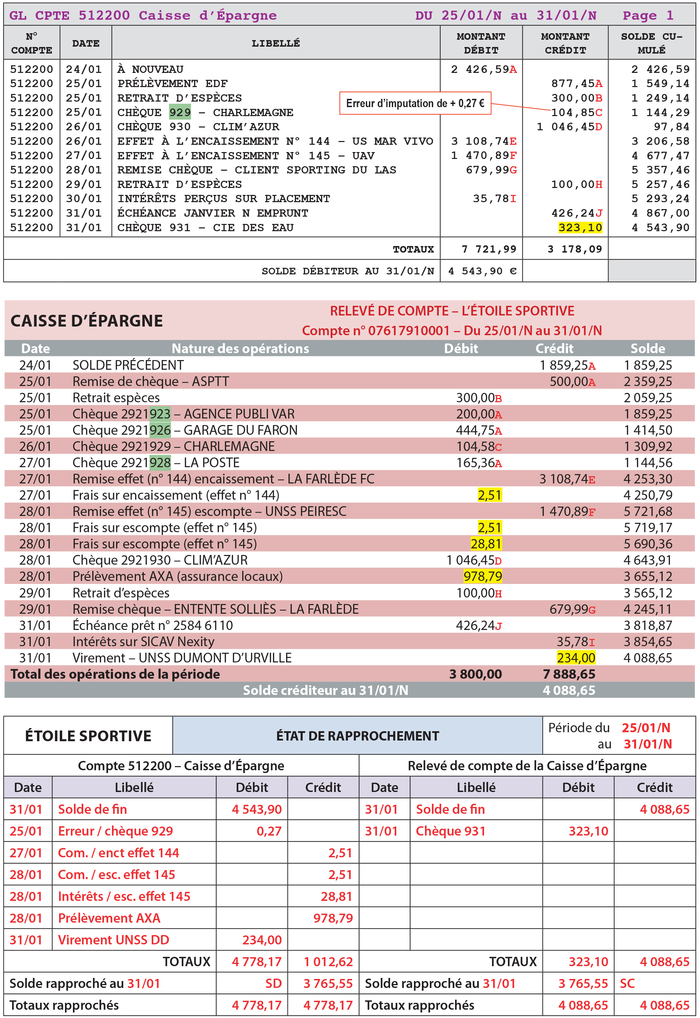

L’entreprise réalise périodiquement (en fin de mois, par exemple) le rapprochement du compte « Banque » tenu en comptabilité et le relevé bancaire reçu de sa banque. Elle vérifie la concordance des opérations comptabilisées dans le compte « Banque » avec celles enregistrées par la banque. |

En effet, dans la pratique, les soldes des deux documents sont rarement égaux. Les opérations sont généralement enregistrées à des dates différentes dans la comptabilité de l’entreprise et dans celle de sa banque.

Le rapprochement bancaire permet à l’entreprise de relever les règlements et encaissements non enregistrés et d’identifier toutes les erreurs d’imputation ou d’arrondi.

Pour réaliser un rapprochement bancaire, il faut se munir :

• Étape 1 : lettrer les soldes de départ. (S’ils sont différents, une astuce existe : il faut repérer le numéro du premier chèque dans le compte « Banque » et, sur le relevé bancaire, tous les numéros de chèques antérieurs à celui-ci équilibrent généralement les soldes de départ.) ➔ voir lettrage A, exemples 2.3.1 et 2.3.2.

• Étape 2 : lettrer par double croisement les opérations. (Exemple : une somme au débit sur le compte « Banque » doit se lettrer avec une somme au crédit sur le relevé bancaire.) ➔ voir autres lettrages, exemples 2.3.1 et 2.3.2.

• Étape 3 : établir l’état de rapprochement.