Les ventes hors du territoire français peuvent être effectuées :

Allemagne |

Autriche |

Belgique |

Bulgarie |

Chypre |

Danemark |

Espagne |

Estonie |

Finlande |

France |

Grèce |

Hongrie |

Irlande |

Italie |

Lettonie |

Lituanie |

Luxembourg |

Malte |

Pays-Bas |

Pologne |

Portugal |

Rép. tchèque |

Roumanie |

Royaume-Uni |

Slovaquie |

Slovénie |

Suède |

|

||

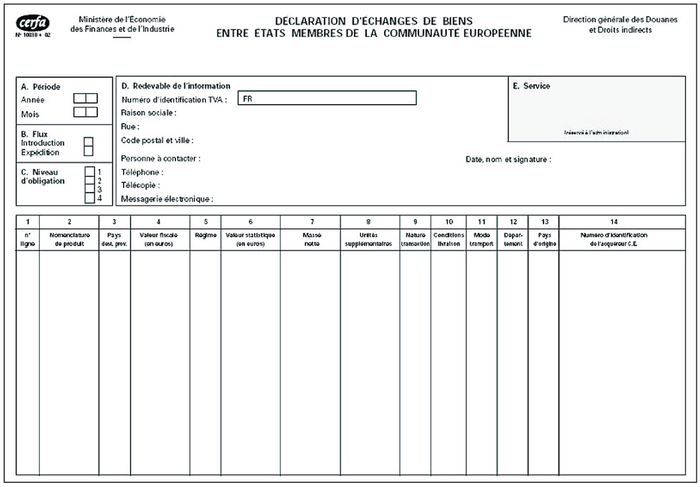

Toute entreprise assujettie à la TVA en France et qui réalise des échanges de biens intracommunautaires doit établir une déclaration d’échange de biens.

Cette déclaration administrative sur un document unique et simplifié reprend l’ensemble des mouvements de marchandises, matières et fournitures qui circulent entre la France et un autre État membre de l’Union européenne.

Elle permet aux services de douane d’exercer leurs missions :