Le compte est un document comptable répertoriant chronologiquement toutes les opérations comptables entre l’entreprise et les tiers. Les principaux tiers sont les fournisseurs et les clients.

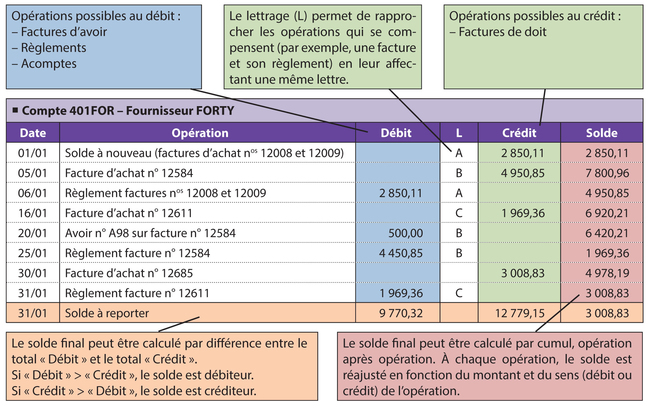

Exemple

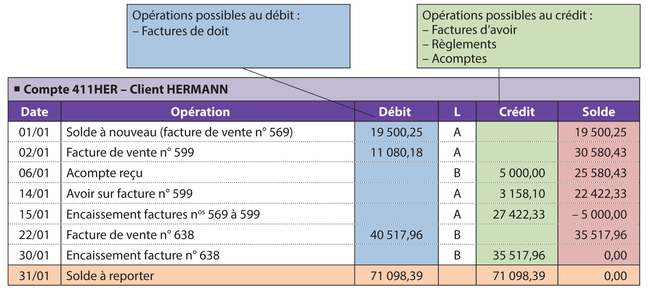

Exemple

Le contrôle des comptes de tiers doit être fait régulièrement. Il permet de vérifier les opérations enregistrées en comptabilité afin de repérer les éventuels oublis ou erreurs. Le lettrage est la méthode de contrôle la plus utilisée.

Anomalie |

Solution |

Facture enregistrée |

• Si l’échéance n’est pas passée, il n’y a rien à faire. • Si l’échéance est passée, il faut vérifier si le règlement a été établi. Si tel est le cas, c’est qu’il a été enregistré dans un mauvais compte : il faut trouver lequel et corriger cette erreur en comptabilité. Si le règlement n’a pas été établi, c’est un oubli de l’entreprise : il faut le réaliser. |

Règlement enregistré |

C’est une erreur de l’entreprise, la facture a dû être enregistrée dans un mauvais compte : il faut trouver lequel et corriger cette erreur en comptabilité. Ou alors, le règlement n’avait pas lieu d’être : il faut réclamer cette somme au fournisseur. |

Facture et règlement |

• Si le règlement est inférieur au montant de la facture, il faut réaliser un règlement complémentaire au fournisseur (immédiatement ou avec le prochain règlement). • S’il est supérieur, il faut contacter le fournisseur pour réclamer un avoir. |

Anomalie |

Solution |

Facture enregistrée et |

• Si l’échéance n’est pas passée, il n’y a rien à faire. • Si l’échéance est passée, il faut vérifier si l’encaissement a été reçu. Si tel est le cas, c’est qu’il a été enregistré dans un mauvais compte : il faut trouver lequel et corriger cette erreur en comptabilité. Si l’encaissement n’a pas été reçu, il faut réclamer la somme au client. |

Encaissement enregistré et |

C’est une erreur de l’entreprise, la facture a dû être enregistrée dans un mauvais compte : il faut trouver lequel et corriger cette erreur en comptabilité. Ou alors, l’encaissement n’avait pas lieu d’être : il faut restituer cette somme au client. |

Facture et encaissement |

• Si le règlement est inférieur au montant de la facture, il faut réclamer un règlement complémentaire au client (immédiatement ou avec le prochain règlement). Si le montant est faible, il est possible de le passer en perte. • S’il est supérieur, il faut contacter le client et lui établir un avoir. |