Le budget d’un service est un outil prévisionnel de synthèse bâti à partir des moyens ou ressources qui lui sont propres et lui permettant de remplir ses missions et de respecter ses objectifs.

Chaque service à l’intérieur d’une entreprise dispose de moyens :

Humains + Techniques + Financiers

Un service qui fonctionne est un service qui atteint les objectifs qui lui ont été assignés. L’atteinte de ces objectifs ne peut se faire qu’à travers une prévision à court terme de son activité qui nécessite :

Le budget d’un service doit lister toutes les dépenses de fonctionnement tout en respectant le montant que lui a alloué la direction. Un budget n’a pas de présentation formalisée mais il est souvent constitué :

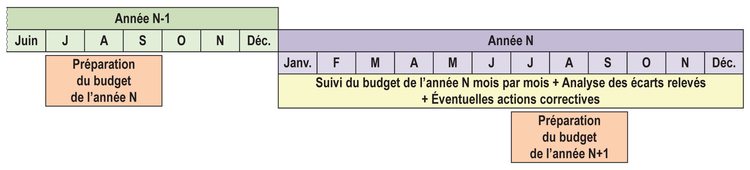

Le budget d’un service est généralement annuel. Il est le plus souvent établi lors du 3e trimestre d’une année civile pour l’année suivante. Une fois le budget établi, le travail n’est pas terminé pour autant. Il faut le suivre régulièrement (généralement tous les mois) en mesurant l’activité réelle du service.

Le suivi budgétaire est nécessaire pour prendre les décisions qu’imposent d’importants écarts.

Un écart est la différence entre une somme prévue et une somme réelle. Le suivi régulier d’un budget permet de relever les écarts.

Les écarts relevés sont analysés et l’entreprise peut alors apporter les éventuelles actions correctives nécessaires.

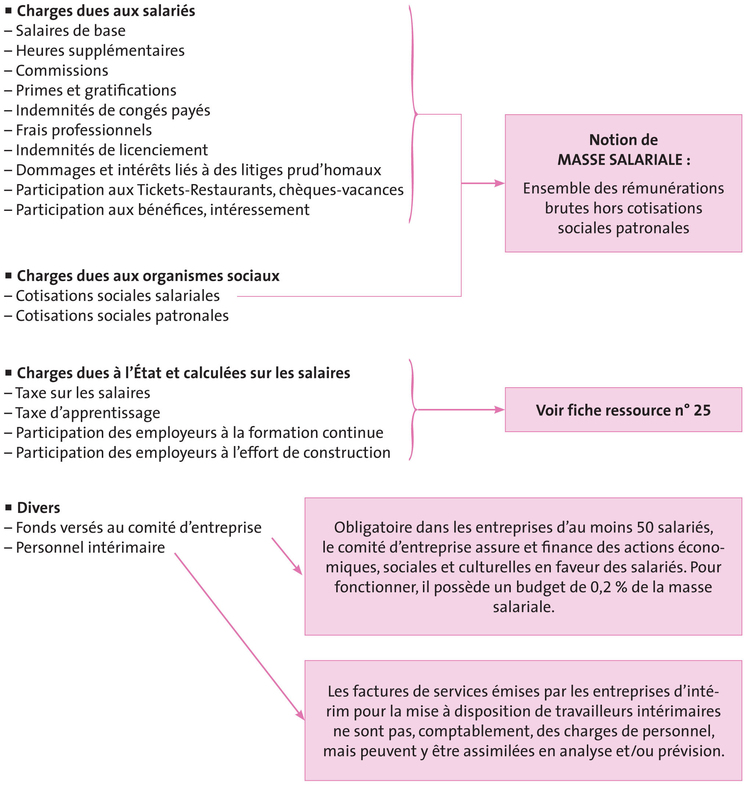

Les charges de personnel représentent l’une des dépenses les plus importantes dans les entreprises, notamment les entreprises prestataires de services. Leur suivi budgétaire revêt donc une importance particulière dans la bonne gestion d’une entreprise.

Le budget du personnel doit lister toutes les dépenses directes et indirectes relatives à la main-d’œuvre prévues dans l’entreprise. Un budget du personnel n’a pas de présentation formalisée mais il est souvent constitué :