Le régime du réel simplifié d’imposition concerne bon nombre d’entreprises que l’on classe généralement dans la catégorie des petites et moyennes entreprises (PME). Il simplifie le travail déclaratif afin d’alléger les obligations fiscales et comptables de l’entreprise.

Concrètement, cela se traduit par :

Le régime du réel simplifié s’applique de plein droit aux entreprises qui réalisent un chiffre d’affaires annuel hors taxes (CA HT) compris entre :

La particularité du régime du réel simplifié est qu’il n’y a pas de déclaration de TVA à remplir pendant l’année. L’entreprise doit verser quatre acomptes trimestriels prévisionnels avant de régulariser la TVA par une déclaration de TVA finale (CA12, imprimé Cerfa n° 3517-S).

La base de calcul des quatre acomptes est la TVA exigible de l’année précédente, soit :

Montant de la TVA collectée N-1 – Montant de la TVA déductible sur autres biens et services N-1

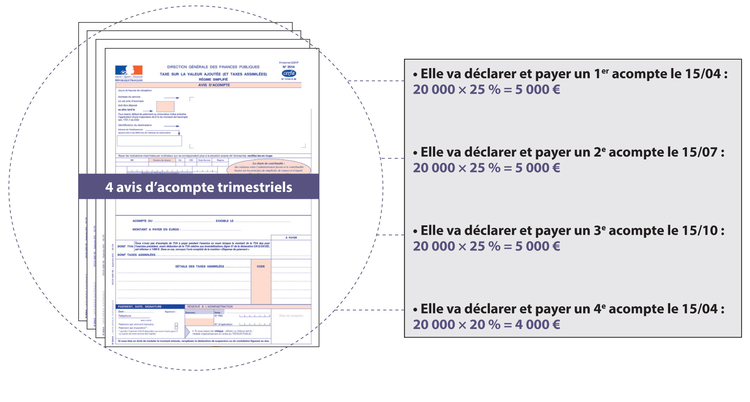

Le paiement des acomptes s’effectue à l’aide des avis d’acompte que l’entreprise reçoit directement chaque fin de trimestre. Les sommes portées sur les bordereaux doivent être arrondies à l’euro le plus proche.

CALCUL ET PAIEMENT DES ACOMPTES |

||

|---|---|---|

Acompte |

Calcul |

Date limite de paiement |

1er |

25 % de la TVA exigible en N-1* |

15/04/N |

2e |

25 % de la TVA exigible en N-1 |

15/07/N |

3e |

25 % de la TVA exigible en N-1 |

15/10/N |

4e |

20 % de la TVA exigible en N-1 |

15/12/N |

* ou N-2 si TVA exigible N-1 non connue au 15/04/N

En fin d’année, les acomptes ont été versés. L’entreprise doit donc régulariser la TVA en comparant la taxe réellement due au titre de l’année écoulée et les acomptes qu’elle a déjà réglés.

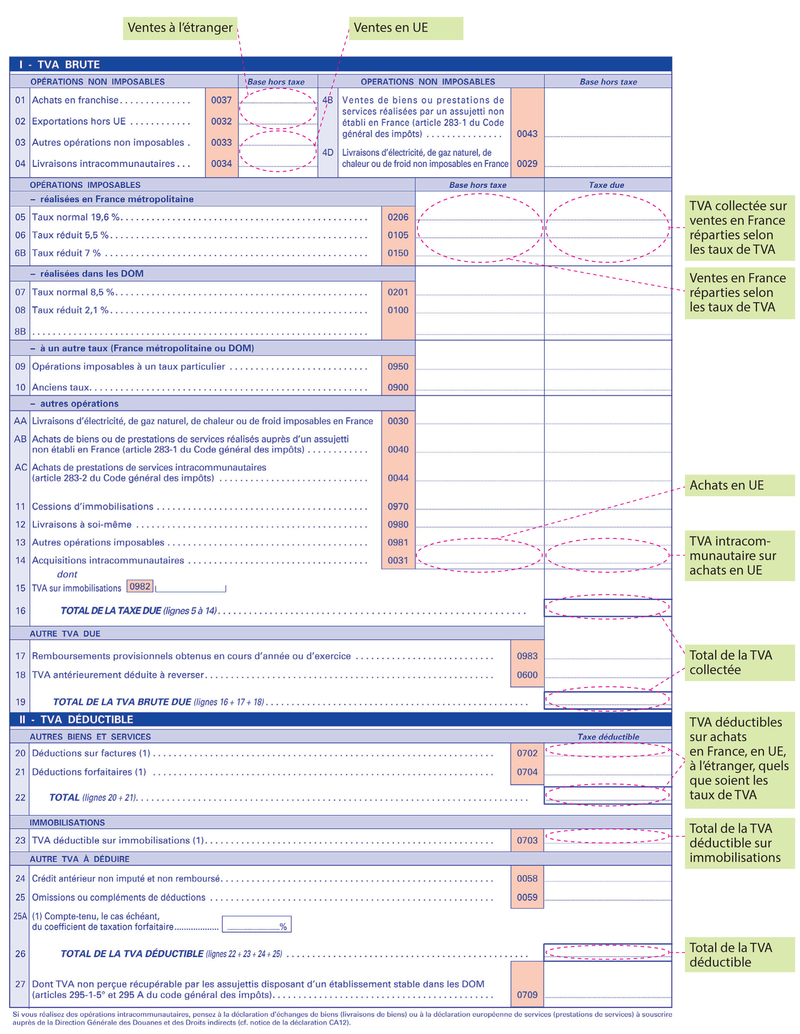

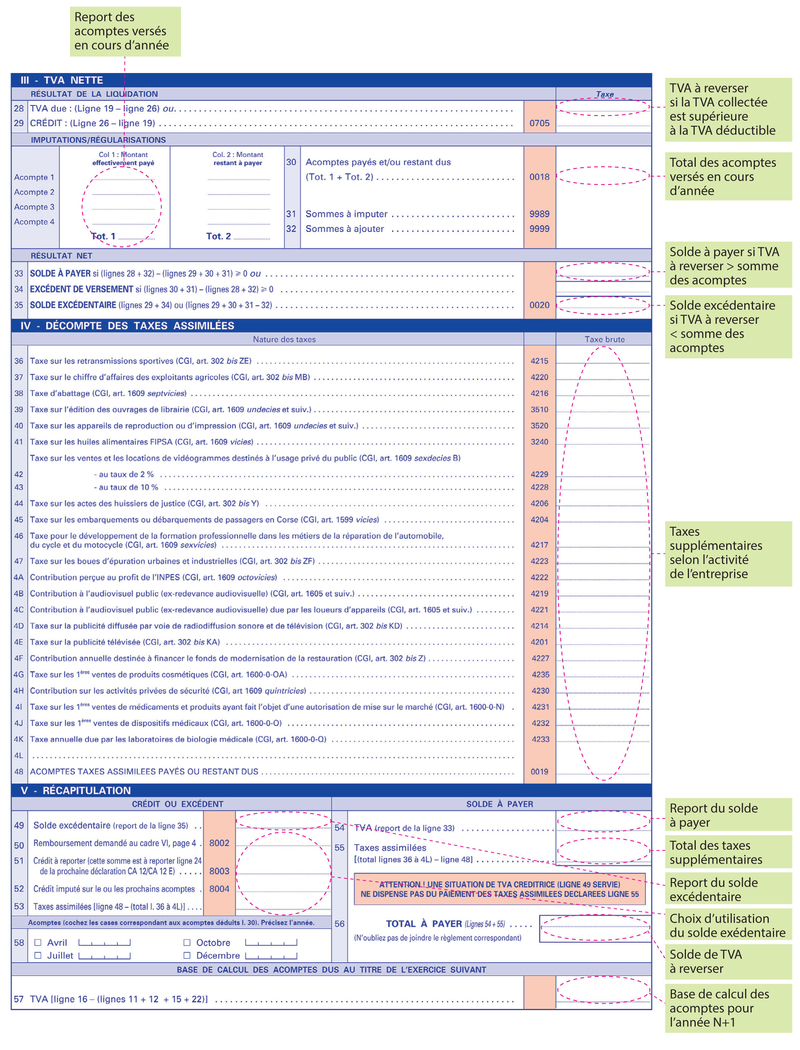

La régularisation se fait par l’intermédiaire de la déclaration annuelle CA12, document sur lequel l’entreprise va reporter les données comptables réelles de l’année relatives à la TVA, les comparer aux acomptes versés et faire apparaître le solde final.

La déclaration doit être déposée avant le 30 avril de l’année suivant l’année de calcul, soit quatre mois après la clôture de l’exercice comptable. Une fois établie, elle permet de fixer la base de calcul des acomptes de l’année en cours.

► Une entreprise dispose d’une TVA exigible N-1 connue au 31/03/N de 21 000 €.

Au 31/12/N, elle a réalisé un chiffre d’affaires HT de 360 000 € (TVA à 19,6 %). Les charges HT s’élèvent à 235 000 €. Une immobilisation a été acquise courant N pour 15 000 € HT.