Les personnes imposables à la TVA sont dites « assujetties ». Ce sont toutes les personnes physiques ou morales exerçant une activité économique (les entreprises).

Cet assujettissement donne droit aux entreprises de collecter de la TVA lors de leurs ventes, de récupérer de la TVA lors de leurs achats et les oblige à reverser la TVA excédentaire à l’État. D’où la notion de valeur ajoutée, qui est la différence entre les ventes d’une entreprise et ses achats.

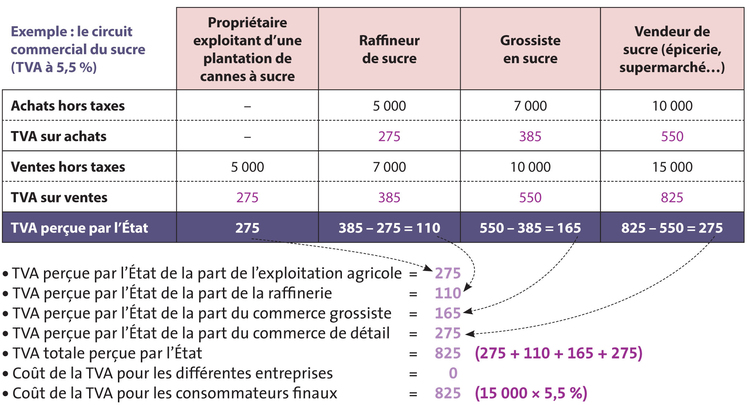

L’État perçoit donc la TVA à chaque stade de transaction. Plus le circuit de distribution est long, plus le montant de TVA perçu par l’État est important.

Explication à travers l’entreprise de raffinerie de sucre |

||

Dans un 1er temps |

Elle achète 5 000 € HT de cannes, soit 5 275 € TTC. |

Elle doit donc récupérer auprès de l’État : 275 € de TVA. |

Dans un 2e temps |

Elle vend 7 000 € HT de sucre, soit 7 385 € TTC. |

Elle doit donc reverser à l’État : 385 € de TVA. |

Dans un 3e temps |

Elle déclare la TVA due (différence entre ce qu’elle doit reverser et ce qu’elle doit récupérer). |

Elle doit donc reverser à l’État : 385 € – 275 €, soit 110 € de TVA (le coût est bien nul). |

Une opération est dite « imposable » si elle répond à trois critères :

Cependant, des exceptions existent.

• Exceptions liées aux ventes : sont exonérées (c’est-à-dire sans TVA) les ventes à l’étranger (exportations et livraisons intracommunautaires) ainsi que les ventes et prestations des activités médicales et paramédicales, des activités d’enseignement, des activités du secteur public, des associations…

• Exceptions liées aux achats : sont exonérés les achats de biens et de services auprès des activités médicales et paramédicales, des activités d’enseignement, des activités du secteur public, ainsi que les services d’assurances, les intérêts, certaines locations…

Liste non exhaustive d’éléments non soumis à TVA :

• Loyers et charges locatives de terrains et locaux non aménagés • Assurances • Frais postaux • Impôts et taxes • Salaires • Charges sociales • Intérêts non commerciaux • Dommages et intérêts • Amendes fiscales et pénales • Amortissements et dépréciations • Subventions • Emprunts

La territorialité représente les limites géographiques jusqu’auxquelles s’applique la législation française :

La TVA déductible est la TVA découlant de la facturation d’un achat par un fournisseur.

La plupart des achats sont soumis à TVA mais quelques charges ne le sont pas (voir liste ci-dessous). De plus, les achats effectués en Union européenne disposent d’un mécanisme spécial.

La TVA collectée est la TVA découlant de la facturation d’une vente à un client.

La plupart des ventes sont soumises à TVA mais quelques produits ne le sont pas, comme les ventes de biens en et hors Union européenne.

• Récapitulatif

Sur les achats en France |

Sur les achats à l’étranger hors UE |

Sur les achats en UE |

TVA déductible |

TVA déductible |

TVA déductible et TVA intracommunautaire |

Sur les ventes en France |

Sur les ventes à l’étranger hors UE |

Sur les ventes en UE |

TVA collectée |

Pas de TVA |

Pas de TVA |

Nota bene : la TVA déductible étant sur tous les achats, elle peut tout aussi bien toucher les biens et les services que les immobilisations. Il est généralement distingué :