– d’étuis de monnaie :

– de bracelets de billets :

Les ventes peuvent être encaissées au comptant ou à crédit. Lorsqu’elles sont réglées au comptant, les moyens utilisés par le client peuvent être :

Les espèces représentent un moyen d’encaissement au comptant, généralement utilisé pour les transactions de faible valeur. L’entreprise qui encaisse des espèces a très souvent la qualité de commerçant.

Pour justifier ces encaissements, l’entreprise établit des pièces de caisse (cf. fiche ressource n° 17, « Le règlement au comptant des achats »), sur lesquelles sont notés :

La caisse d’une entreprise s’alimente :

À l’inverse, quand les sommes disponibles en caisse sont trop importantes, l’entreprise en dépose une partie sur son compte bancaire. Pour ce faire, elle se déplace dans n’importe quelle agence bancaire et renseigne un bordereau de dépôt d’espèces qui précise :

Pour faciliter le décompte de ses espèces, l’entreprise regroupe les pièces et les billets de même montant à l’aide :

– d’étuis de monnaie :

– de bracelets de billets :

Il est possible que le bordereau de dépôt d’espèces soit rempli par le guichetier (banquier affecté au guichet), mais cela est réalisé de plus en plus par le biais d’un guichet automatique bancaire (GAB).

Exemple de bordereau de dépôt d’espèces :

L’entreprise destinataire du chèque en est le bénéficiaire. Le tireur (la personne qui a établi le chèque) donne ainsi l’ordre au tiré (son banquier) de payer une certaine somme d’argent à l’entreprise.

Quelques règles sont à connaître :

Le délai de validité d’un chèque est de 1 an et son délai d’encaissement de 8 jours s’il a été émis en France. Ce qui porte sa durée de validité à 1 an et 8 jours. Passé ce délai de validité, la banque doit rejeter le chèque, même si la provision (argent disponible sur le compte) existe.

Le chèque est dit « sur place » quand il est tiré sur une agence bancaire située dans le même département que celui où il est remis à l’encaissement. Dans le cas contraire, on parle de chèque « hors place ». L’entreprise devra distinguer ces deux types de chèque lors de ses remises en banque.

Pour que l’entreprise encaisse l’argent des chèques qu’elle a reçus en paiement sur son compte bancaire, elle doit :

Exemple de bordereau de remise de chèques bancaires :

Avant de déposer un chèque en banque, il faut évidemment vérifier, dès sa réception :

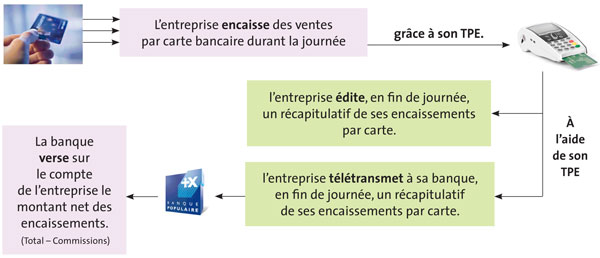

Les encaissements par carte bancaire sont de plus en plus privilégiés par les entreprises, notamment les commerces. Ce moyen d’encaissement au comptant nécessite pour l’entreprise d’être équipé d’un terminal de paiement électronique (TPE).

L’encaissement par carte bancaire permet :

Cependant, en contrepartie de ces avantages, l’entreprise est redevable auprès de sa banque d’une commission fixe (généralement inférieure à 0,50 € par transaction) et d’une commission variable (généralement inférieure à 1 % du montant de la transaction).

Le virement est un moyen d’encaissement au comptant, qui permet à une entreprise bénéficiaire de disposer d’une somme d’argent directement sur son compte bancaire dès que le client effectue l’opération auprès de sa propre banque.

Cette opération nécessite que la banque émettrice connaisse les coordonnées bancaires précises du compte bénéficiaire.

De plus en plus, se développent des types d’encaissement issus de modes de paiement favorisant le pouvoir d’achat des salariés. Ces types d’encaissement nécessitent l’envoi de bordereaux de remise accompagnés des titres de paiement concernés. On peut citer les Tickets-Restaurants et les chèques vacances.