Les ratios

L’analyse de performance de l’entreprise passe par le calcul de ratios. L’évolution de ces ratios s’apprécie dans le temps et/ou par rapport aux entreprises du même secteur d’activité.

I. Les ratios de mesure de l’évolution de l’activité

Différents ratios calculés à l’aide des SIG permettent d’apprécier l’évolution de l’activité. Ils sont souvent exprimés en pourcentage.

Indicateur |

Calcul |

Interprétation |

Taux de croissance du chiffre d’affaires |

|

Il mesure l’évolution du chiffre d’affaires sur deux exercices. |

Taux de croissance de la valeur ajoutée |

|

Il mesure l’évolution de la richesse créée par l’entreprise. La variation de ce ratio peut être liée à la croissance ou à la régression de l’activité, à la maîtrise des consommations externes, au recours éventuel à la sous-traitance, à l’importance des moyens en personnel et en matériel mis en œuvre. |

Taux de croissance de l’excédent brut d’exploitation |

|

Il mesure la capacité de l’entreprise à maîtriser ses charges de personnel et à rentabiliser son activité. Un taux élevé implique une forte capacité de l’entreprise à développer ses activités. |

II. Les ratios de mesure de la rentabilité et de la profitabilité

La rentabilité représente la capacité de l’entreprise à générer un résultat. De nombreux ratios peuvent être calculés ; l’entreprise retient les plus pertinents pour répondre à ses besoins d’information.

1. La mesure de la rentabilité et de la profitabilité par comparaison avec la valeur ajoutée

Le calcul de ces ratios permet de mieux comprendre comment la VA est répartie.

Indicateur |

Calcul |

Interprétation |

Part de l’impôt dans la VA |

|

Ce ratio mesure la part de la richesse créée qui revient à l’État (impôts). |

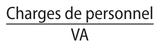

Part du facteur travail dans la VA |

|

La masse salariale est le seul facteur sur lequel l’entreprise peut agir dans la répartition de la VA en envisageant une évolution de la masse salariale. |

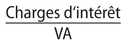

Part des intérêts dans la VA |

|

Ce ratio mesure la part de la VA consacrée au paiement des intérêts. Cette part est la conséquence de la politique de financement : plus une entreprise est endettée, plus la part consacrée au paiement des intérêts est importante. |

Part de l’autofinancement |

|

Ce ratio est la conséquence des trois autres indicateurs. Il s’agit de ce qui reste dans l’entreprise après le paiement des impôts, des salaires, des intérêts et la rémunération des associés. |

2. La mesure de la rentabilité et de la profitabilité par comparaison avec le CA

Ces ratios sont utiles pour comparer les résultats par rapport aux objectifs fixés (souvent par rapport au CA).

Indicateur |

Calcul |

Interprétation |

Taux de marge commerciale |

|

Il mesure la part de l’activité commerciale dans la réalisation du chiffre d’affaires. |

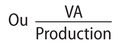

Taux d’intégration |

|

Il informe sur le degré d’intégration de l’activité. Plus le ratio sera proche de 1 ou de 100 %, plus l’entreprise participe seule à une part importante de la production. |

Taux de marge brute d’exploitation |

|

Il mesure la capacité de l’entreprise à générer un résultat pour un niveau de chiffre d’affaires sans tenir compte de la politique d’investissement et de financement. |

Taux de marge nette d’exploitation |

|

Il mesure la profitabilité indépendamment du mode de financement de l’activité. |

Taux de profitabilité financière |

|

Il mesure la capacité de l’entreprise à générer un résultat tout en tenant compte des opérations financières. Ce ratio n’est pas affecté par les éléments exceptionnels. |

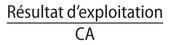

Taux de marge nette ou taux de profitabilité |

|

Il mesure la capacité de l’entreprise à dégager du profit. |

3. La mesure de rendement du personnel

Il s’agit d’observer la productivité du facteur travail.

Productivité du personnel ou taux de rentabilité apparente de la main-d’œuvre |

|

Ce ratio mesure la part de richesse créée en moyenne par chaque salarié. Il permet, par comparaison, d’observer le niveau de compétitivité de l’entreprise. |

4. La mesure de rentabilité par rapport aux moyens engagés

• La rentabilité économique représente la capacité de l’entreprise à générer un résultat à partir des moyens mis en œuvre. Son calcul est essentiellement destiné aux investisseurs financiers.

Plus le ratio est élevé, plus l’activité d’exploitation est efficace pour rentabiliser les capitaux investis par l’entreprise.

• La rentabilité financière permet d’appréhender la rentabilité des capitaux investis. Son calcul intéresse avant tout les apporteurs de capitaux.

Si la rémunération des apporteurs de capitaux est insuffisante ou se dégrade, ils envisageront éventuellement de retirer les fonds apportés.