L’analyse des charges, des coûts et des marges

I. Les charges

Une charge est un élément consommé par l’entreprise pour effectuer son activité.

Exemples

Achat de matières premières, salaires, loyer d’un local commercial.

Afin de mieux les comprendre et les analyser, les charges peuvent être regroupées en plusieurs catégories.

1. Les charges directes et indirectes

| Charges DIRECTES au bien ou service | Charges INDIRECTES au bien ou service |

Définition | Elles sont affectées à un seul bien ou service. | Elles concernent l’activité globale. |

Exemple | Matière première utilisée pour un bien ou énergie consommée pour un service | Électricité pour toute l’entreprise, c’est-à-dire utilisée par différents services (production, commercial…) et pour de multiples biens ou services sans distinction. |

2. Champ d’application

| Charges VARIABLES | Charges FIXES |

Définition | Elles évoluent en même temps que l’activité. | Elles restent stables quel que soit le niveau d’activité. |

Exemple | Quantité de matière première utilisée : elle augmente si la production vendue augmente. | Loyer d’un local |

II. Les coûts

Un coût est le regroupement de plusieurs charges de même nature.

Exemple

Le coût de production d’un meuble regroupe le prix des matières premières et des fournitures consommées, une partie du salaire de l’ouvrier qui l’a fabriqué, le prix de l’énergie employée et le coût de la machine utilisée.

Afin de mieux les comprendre et les analyser, les coûts peuvent être regroupés en plusieurs catégories.

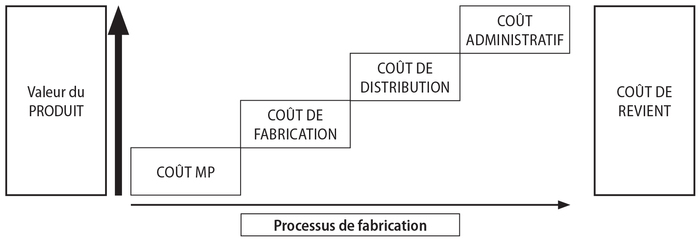

1. Les coûts complets de production des produits vendus

Les coûts sont construits de manière homogène en tenant compte de l’ensemble des charges constatées au fur et à mesure de la fabrication du bien ou de la réalisation du service.

Leur calcul suit le processus de production et de distribution.

Exemple

Processus simplifié de production et de distribution d’un bien manufacturé

Coût de revient complet du produit vendu = Coût de production des produits fabriqués + Coût de distribution des produits vendus + Coût d’administration

Marge NETTE (bénéfice ou perte) = Chiffre d’affaires – Coût de revient complet (somme des charges de la comptabilité analytique)

2. Le coût variable

Le coût variable cumule toutes les charges qui évoluent lorsque la production change.

Exemple

Le coût variable d’un meuble en bois (60 €) regroupe les charges variables suivantes : achat de matières premières (50 €) et achat de petites fournitures (10 €).

3. Le coût direct

Le coût direct regroupe l’ensemble des charges qui peuvent être directement affectées à un service, un produit ou une activité.

4. Le coût spécifique

Le coût spécifique est calculé par bien ou service. Il additionne toutes les charges variables et les charges fixes en les répartissant entre chacun des biens ou services.

Exemple

Les charges variables consommées s’élèvent à 35 000 € pour le produit P1 et à 24 000 € pour le produit P2. Les charges fixes (le loyer, notamment) sont de 39 000 €. La fabrication de P1 nécessite l’utilisation de 1/3 de l’atelier, le coût spécifique de P1 s’élève donc à 47 000 € (35 000 € de charges variables + 13 000 € de charges fixes). La fabrication de P2 nécessite l’utilisation de 2/3 de l’atelier, le coût spécifique de P2 s’élève donc à 50 000 € (24 000 € de charges variables + 26 000 € de charges fixes).

5. Le coût pertinent

Un coût est pertinent lorsqu’il participe à une décision et est de nature à l’influencer. Il offre une solution à un problème de gestion.

Exemple

Une entreprise enregistre cette année une baisse de la rentabilité des biens qu’elle fabrique. Après analyse de la structure des coûts, son dirigeant s’aperçoit que le prix des matières premières et leur transport ont très nettement augmenté. Le coût d’approvisionnement est pertinent.

III. La création de richesse

Au fur et à mesure que le bien est élaboré et fabriqué, son coût augmente et sa valeur s’accroît.

IV. Les marges

Elles correspondent à la différence entre le chiffre d’affaires et les coûts. Elles sont calculées avant que le résultat analytique ne soit définitivement évalué. Elles permettent de mieux déterminer les éventuelles fragilités dans la rentabilité de l’entreprise.

Exemples

Marge sur coût variable = Chiffre d’affaires – Coût variable

Marge sur coût direct = Chiffre d’affaires – Coût direct

Marge sur coût spécifique = Chiffre d’affaires – Coût spécifique

Marge nette = Chiffre d’affaires – Somme des charges identifiées en comptabilité de gestion