Il faut distinguer deux cas de livraison à soi-même.

• La LASM est une opération par laquelle une entreprise immobilise ou consomme un bien ou un service à partir d’éléments lui appartenant.

Exemples

Une entreprise du bâtiment procède à la construction de son propre siège social. Une société d’informatique installe son propre réseau informatique.

• Il y a également LASM lorsqu’un bien, acquis initialement pour les besoins de l’entreprise, est utilisé à des fins privées (attribué à des dirigeants, au personnel ou à des tiers) ou qu’une prestation de service est rendue pour des besoins autres que ceux de l’entreprise.

Exemple

Un dirigeant prélève dans les stocks, à des fins personnelles, un ordinateur destiné à la revente.

Livraison à soi-même |

Utilisation pour les besoins |

Utilisation pour des besoins autres |

||

Si le bien a ouvert |

Si le bien n’a pas |

Si le bien a ouvert |

Si le bien n’a pas |

|

Immobilisations |

LASM |

LASM |

LASM |

LASM |

Stocks |

||||

Prestations de services |

||||

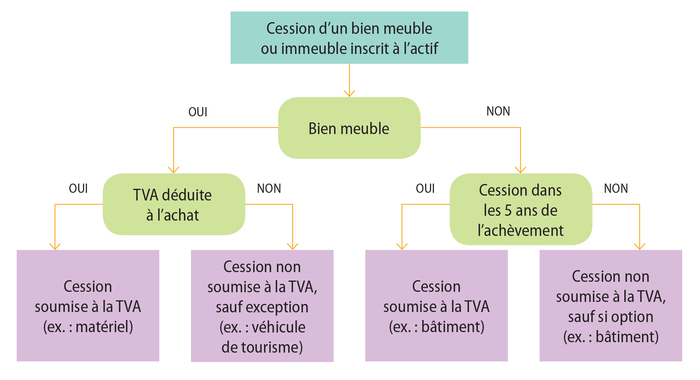

Concernant les cessions d’éléments immobilisés de l’actif, il y a lieu de faire une distinction entre les biens meubles et les biens immeubles (bâtiment et sol du bâtiment).