Le mécanisme et les principales

caractéristiques de la TVA

I. Principes de base et mécanisme du calcul de la TVA

La taxe sur la valeur ajoutée (TVA) est un impôt général de consommation qui fait partie des taxes sur le chiffre d’affaires. Elle s’applique, sauf exception, à tous les biens et services consommés ou utilisés en France, qu’ils soient d’origine nationale ou étrangère.

La TVA a pour base imposable la valeur ajoutée créée par l’entreprise.

La valeur ajoutée (VA) est la différence entre la valeur HT des biens et services produits par l’entreprise, évaluée par le chiffre d’affaires (CA), et la valeur HT des biens et services utilisés pour la production, c’est-à-dire les consommations intermédiaires (CI) :

VA = CA HT – CI HT

En théorie, la TVA due à l’État est calculée sur la valeur ajoutée par l’entreprise.

En pratique, elle est calculée par l’entreprise par différence entre la TVA collectée sur les ventes et la TVA déductible sur les achats de biens, de services et d’immobilisations.

Exemple

La SARL Bourges fabrique des produits cosmétiques 100 % naturels à base de plantes, d’huiles essentielles… Elle commercialise sa production soit directement par Internet, soit par le biais de salons d’esthétique et de parfumeries.

On vous communique pour le mois de juin les informations suivantes, extraites des livres d’achats et de ventes de la société. L’ensemble des opérations est soumis au taux de TVA à 20 %. On supposera une activité sans stock.

Éléments |

Montant HT |

Montant de la

TVA |

Achats divers : matières premières (plantes, huiles essentielles…), produits consommables (pots, emballages…), services extérieurs (énergie, transport…)

|

10 000

|

2 000

|

Chiffre d’affaires du mois (CA) |

30 000 |

6 000 |

Calcul de la taxe sur la valeur ajoutée due à l’État par la SARL Bourges au titre du mois de juin :

Approche théorique |

|

Approche pratique |

Chiffre d’affaires HT |

– 30 000 |

|

TVA collectée sur les ventes |

– 6 000 |

Valeur des consommations intermédiaires HT |

– 10 000 |

|

TVA déductible sur achats de biens et services |

– 2 000 |

Valeur ajoutée |

= 20 000 |

|

|

|

TVA due à l’État

(20 000 × 20 %) |

4 000 |

|

TVA due à l’État

(6 000 – 2 000) |

= 4 000 |

II. Caractéristiques de la TVA

• La TVA est un impôt de consommation : c’est un impôt sur la dépense (impôt indirect) qui est incorporé dans le prix de vente des biens ou services. C’est donc le consommateur final qui en supporte réellement la charge.

• L’entreprise est un simple collecteur d’impôts. C’est ce qui explique qu’en comptabilité, la TVA soit traitée comme un « compte de tiers » (445) et non comme une charge ou un produit.

• Ce mécanisme présente des avantages, dont les principaux sont :

- – l’égalité de la concurrence entre les différents circuits de distribution (neutralité de la TVA) ;

- – l’encouragement à l’investissement (déduction de la TVA sur les achats) ;

- – la protection des activités de chaque pays par rapport à l’étranger car le prix des produits vendus à l’étranger ne supporte pas la TVA du pays d’origine mais celle du pays de destination.

Exemple (suite)

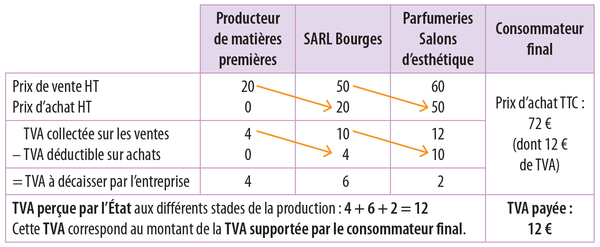

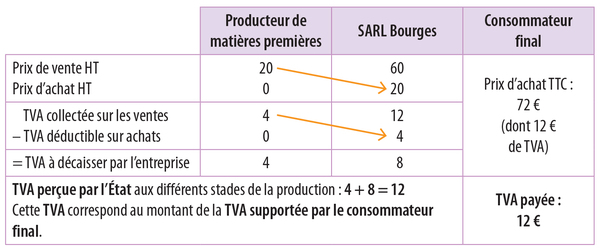

Un pot de crème de jour fabriqué par la SARL Bourges est revendu au consommateur final 72 € TTC.

La production de ce produit fini nécessite des achats divers auprès de fournisseurs pour 20 € HT.

Le prix de vente du produit aux parfumeries et salons d’esthétique est de 50 € HT.

• Circuit de distribution intégrant les parfumeries et salons d’esthétique

• Circuit de distribution : la SARL Bourges vend directement par Internet au consommateur final

Conclusion

• La TVA de 12 € est un impôt indirect payé par le consommateur final du pot de crème de jour.

• Il y a bien neutralité de la TVA sur les circuits de distribution.

• Chacune des entreprises est un collecteur de TVA, mais elle ne reverse que la différence entre la TVA collectée sur les ventes et la TVA déductible sur les achats.