Le contrôle interne est « un ensemble de politiques et procédures de contrôle mises en œuvre par la direction d’une entité, pour permettre une gestion efficace et rigoureuse de ses activités » (définition du Comité national des commissaires aux comptes).

Le terme « contrôle » doit être pris dans le sens de « maîtrise » et non de « vérification ».

Le contrôle interne s’inscrit dans une démarche qualité avec l’objectif permanent de mettre en place des moyens et procédures qui permettent d’établir les comptes dans les meilleures conditions.

Cela implique concrètement :

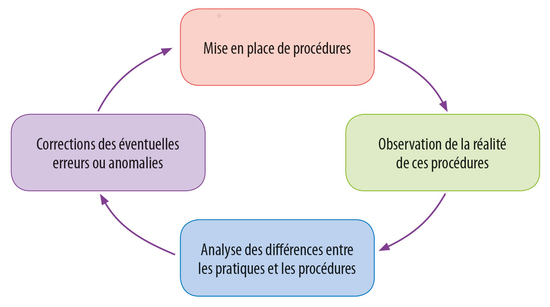

• que les acteurs concernés par l’établissement des comptes aient défini des procédures destinées à être suivies ;

• que ces procédures soient réellement observées dans les faits : il faut donc vérifier que les acteurs concernés appliquent les procédures, et ce correctement ;

• que le non-respect ou les difficultés à respecter les procédures initiales soient étudiés : les procédures ont-elles été mal expliquées aux acteurs concernés ? définies sans tenir compte des habitudes ou des compétences des intervenants ou encore des moyens mis à leur disposition ?…

• que toutes les anomalies ou erreurs soient corrigées, ce qui donne lieu à la rédaction de nouvelles versions de procédures plus en adéquation avec les attentes, les besoins de l’entreprise et les ressources dont elle dispose pour leur mise en œuvre.

La représentation du contrôle interne sous la forme d’une boucle traduit bien le fait que la démarche de contrôle interne n’est pas une démarche figée. Elle exige des adaptations permanentes liées, notamment, à l’évolution de la réglementation qui engendre des mises à jour régulières ou des mises en conformité avec les textes.

Objectifs |

Incidences concrètes pour |

Exemples |

Le respect |

Les comptes annuels doivent être établis en tenant compte des évolutions des dispositions réglementaires. Ils doivent aussi intégrer les mesures internes (décisions de la direction). |

– Pratique d’une veille réglementaire permanente et régulière. – Transmission des informations de la direction vers les autres acteurs internes. |

L’optimisation |

Le personnel employé et les moyens mis en œuvre doivent être efficaces. |

– Construction d’un planning contenant tous les travaux d’inventaire. – Recours à l’outil informatique pour accélérer les traitements. |

La sauvegarde |

Des procédures doivent exister afin d’éviter la disparition de tous les actifs de l’entreprise. |

– Vérification de l’état des créances. – Élaboration du tableau des immobilisations. |

La prévention |

Les procédures mises en place doivent prévoir de repérer les erreurs (aussi bien volontaires qu’involontaires). |

– Comparaison des fiches de stock établies par le responsable du magasin avec les documents dont dispose le comptable. – Vérification des pièces justificatives. |

La production |

Les documents de synthèse doivent être établis selon des échéances légales. Un impératif de temps existe. |

Transmission des comptes annuels aux associés dans un délai de 6 mois au maximum. |

L’exactitude |

Toutes les opérations réalisées pendant l’exercice doivent être enregistrées en comptabilité de façon à donner une image fidèle de la réalité. |

Lors de l’inventaire, analyse de tous les postes du bilan et correction si des oublis ou erreurs sont relevés. |