L’établissement des comptes annuels ne peut se faire que dans le cadre de l’organisation comptable.

1. Qu’est-ce que c’est ?

Il s’agit d’un ensemble d’opérations successives permettant de présenter, de façon chiffrée et maîtrisée, les événements qui ont concerné l’entreprise.

2. Les fondements de l’organisation comptable

L’organisation comptable satisfait à des obligations légales :

• obligation de tenir une comptabilité pendant toute la durée de l’exercice comptable (article L. 123.12 du Code de commerce) ;

• obligation de réaliser un inventaire au moins une fois tous les 12 mois afin d’établir les comptes annuels (même article).

3. Les enjeux de l’organisation comptable

Le système d’information comptable (SIC) et l’organisation comptable doivent permettre d’élaborer des documents fiables, à partir des informations obtenues auprès de divers partenaires.

Cela suppose que les informations collectées soient elles-mêmes fiables et que les traitements comptables mis en œuvre soient adaptés et pertinents.

1. L’inventaire

L’article 410-8 du PCG définit l’inventaire comme « le relevé de tous les éléments d’actif et de passif ». L’objectif de l’inventaire est double :

• contrôler et ajuster la comptabilité en veillant à respecter les principes et les règles comptables ;

• établir des comptes annuels destinés aux différents partenaires (acteurs internes et externes).

Exemples

– Les banquiers, lors d’une demande d’emprunt, veulent évaluer la capacité de l’entreprise à rembourser ses dettes financières.

– L’administration fiscale détermine le régime d’imposition en fonction du chiffre d’affaires.

– Les propriétaires, lors des assemblées générales, approuvent les comptes et décident de l’affectation du résultat.

– Les dirigeants assurent le pilotage de l’entreprise

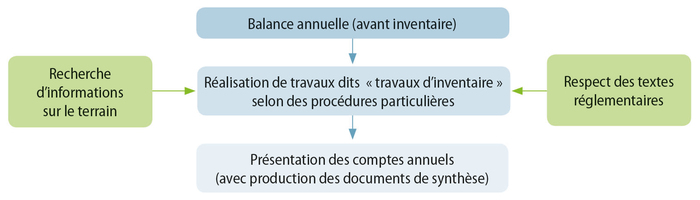

2. Les travaux d’inventaire

Lors de la réalisation des travaux d’inventaire, il est impératif pour l’entreprise :

• de respecter les textes réglementaires en vigueur, ce qui motive la mise en place d’une veille réglementaire ;

• de rechercher les informations sur le terrain pour vérification, ou en complément de celles fournies dans les comptes, ce qui nécessite la mise en place et le suivi de procédures adaptées.

Les travaux d’inventaire permettront de présenter les documents de synthèse : le compte de résultat, le bilan et l’annexe.

1. Le compte de résultat

Ce document récapitule les charges et les produits issus de l’activité de l’entreprise pendant toute la durée de l’exercice comptable. Si les produits sont supérieurs aux charges, l’entreprise réalise un bénéfice. Dans le cas contraire, le résultat est une perte.

CHARGES |

PRODUITS |

Charges d’exploitation |

Produits d’exploitation |

Achats de matières premières |

Ventes de produits finis |

Charges externes |

Ventes de marchandises |

Salaires |

|

Impôts |

|

Amortissements |

|

Charges financières |

Produits financiers |

Intérêts payés par l’entreprise |

Intérêts perçus par l’entreprise |

Charges exceptionnelles |

Produits exceptionnels |

Sur opérations de gestion |

Sur opérations de gestion |

Total des charges |

Total des produits |

Résultat (bénéfice) |

Résultat (perte) |

TOTAL |

TOTAL |

2. Le bilan

Alors que le compte de résultat est dynamique, le bilan est statique. En effet, il est la photographie du patrimoine de l’entreprise à la date de clôture de l’exercice.

Le patrimoine d’une personne juridique est l’ensemble des droits et des obligations qui ont une valeur pécuniaire. Il s’agit des biens et des créances détenus par la personne (l’actif), diminués de ses dettes (le passif).

ACTIF |

Brut |

Amortissement |

Net |

PASSIF |

Net |

Immobilisations |

|

|

|

Capitaux propres |

|

Incorporelles |

|

|

|

Capital |

|

Corporelles |

|

|

|

Réserves |

|

Financières |

|

|

|

Résultat |

|

Actif circulant |

|

|

|

Provisions |

|

Stocks |

|

|

|

Dettes |

|

Créances |

|

|

|

Emprunts |

|

Disponibilités |

|

|

|

Dettes fournisseurs |

|

|

|

|

|

Autres dettes |

|

Total ACTIF |

|

|

|

Total PASSIF |

|

3. L’annexe

Cet ensemble de documents apporte des informations complémentaires par rapport au compte de résultat et au bilan.

Le contenu de l’annexe diffère selon le système comptable retenu. L’annexe comprend notamment : le tableau des immobilisations, l’état des créances et des dettes, le tableau des amortissements et des dépréciations, le tableau des soldes intermédiaires de gestion.

Elle constitue une source d’informations utiles pour les décisions de gestion.