Les comptes du Grand Livre

I. Le transfert des informations du journal vers les comptes

1. Les comptes

Un compte est la plus petite unité utilisée pour le classement et l’enregistrement des événements comptables. Chaque compte a un numéro et un nom (ou intitulé) et est présenté sous la forme d’un tableau qui regroupe des informations de même « nature » : les achats de marchandises, les dettes fournisseurs, les loyers, les ventes de produits, les intérêts bancaires…

Il constitue à la fois une source d’informations pour le gestionnaire et un moyen de preuve.

On appelle Grand Livre l’ensemble de tous les comptes. Cette expression date de l’époque ou la comptabilité était tenue à la main. On appelait « Grand Livre » le registre dans lequel étaient tenus les comptes car il avait une taille et un poids assez conséquent.

2. Du journal vers les comptes

Les informations inscrites dans les comptes proviennent du journal. Le numéro de compte, le libellé de l’opération et les montants sont transférés dans les comptes concernés.

Exemple. Le 03 décembre, l’entreprise reçoit un chèque du client Arthur.

L’enregistrement du règlement de M. Arthur augmente le montant des disponibilités sur le compte banque et annule la créance du client Arthur. À la fin de l’année, le client Arthur nous doit encore 4 317, 56 €.

3. Le rôle des logiciels de comptabilité ou des PGI

Dès l’enregistrement au journal, le transfert dans les comptes est automatique. Finalement, le comptable d’aujourd’hui n’agit que sur le journal puisque l’informatique prend ensuite la relève, évitant ainsi les risques d’erreur tout en permettant un gain de temps considérable.

II. La création des comptes

1. Le Plan comptable général

Les entreprises ne peuvent pas tenir une comptabilité à leur guise. Le Plan comptable général (PCG) regroupe l’ensemble des règles et normes que l’entreprise doit respecter pour tenir sa comptabilité. Les règles du PCG sont proposées et votées par l’Autorité des normes comptables (ANC). Elles prévoient entre autres les comptes que l’entreprise peut utiliser.

Les numéros et intitulés des comptes sont donc imposés par la législation comptable, ce qui présente l’intérêt de pouvoir comparer les données comptables des différentes entreprises.

2. Le cadre comptable

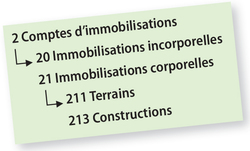

Le PCG prévoit de regrouper les comptes en sept « classes » numérotées de 1 à 7 (nous négligerons la classe 8, comptes spéciaux). Chaque classe est décomposée en comptes et sous-comptes de manière arborescente.

Les comptes utilisés en entreprise sont composés d’au moins trois chiffres, souvent davantage. Ils commencent toujours par le numéro de la classe à laquelle ils appartiennent.

Tous les comptes qui commencent par… |

… correspondent : |

Comptes de bilan |

1 |

à des ressources de financement acquises à long terme |

2 |

à des biens dont l’entreprise est propriétaire et qui seront utilisés plusieurs années |

3 |

aux stocks, matières et produits et seront très vite consommés ou vendus |

4 |

à des créances (on nous doit de l’argent) ou des dettes (on doit de l’argent) qui seront remboursés rapidement, à court terme |

5 |

aux disponibilités de l’entreprise (argent détenu en banque, caisse…) |

Comptes de gestion |

6 |

aux charges, c’est-à-dire aux événements qui coûtent à l’entreprise dans le cadre de son activité (ex. : des achats) |

7 |

aux produits, c’est-à-dire aux événements qui enrichissent l’entreprise dans le cadre de son activité (ex. : des ventes) |

« Le résumé du plan de comptes [qui] présente pour chaque classe la liste des comptes à deux chiffres constitue le cadre comptable » (Article 431.1 PCG). L’entreprise doit respecter le cadre comptable avant de personnaliser, éventuellement, le détail de ses comptes.

Extrait du cadre comptable

(plus de détails sur http://www.plancomptable.com/titre-IV/titre-IV_chapitre-III_section-1.htm)