1. Un impôt payé par le consommateur final

La taxe sur la valeur ajoutée (TVA) est un impôt indirect sur la consommation payé par le consommateur « final », c’est-à-dire le particulier qui achète pour ses besoins personnels.

Chaque jour, à chaque achat, ce client paie, en plus du prix du produit, une taxe calculée sur le prix de vente. Il paie ainsi un prix affiché TTC qui tient compte de cette taxe.

TTC (toutes taxes comprises) = HT (hors taxes) + TVA (taxe sur la valeur ajoutée)

L’entreprise n’est pas redevable de cette TVA car elle achète pour les besoins de son activité, elle n’est pas considérée comme un consommateur final. Ainsi, la TVA n’est ni une charge ni un produit pour l’entreprise, qui n’est pas concernée.

2. Un impôt transmis à l’État par l’entreprise

Par simplification, les clients ne paient pas directement la TVA à l’État. Ils paient au vendeur le prix TTC, à charge pour celui-ci de reverser ensuite cette TVA à l’État. Ainsi, l’entreprise joue le rôle de collecteur d’impôt auprès des consommateurs (ses clients) au bénéfice de l’administration fiscale. | Par simplification toujours, l’entreprise paie de la TVA sur ses propres achats. Ainsi, le vendeur n’a pas à facturer HT pour les professionnels et TTC pour les particuliers. Il facture TTC à tout le monde. En revanche, l’entreprise acheteuse pourra se faire rembourser cette TVA payée à tort. Elle la déduira du montant collecté auprès de ses clients. |

C’est pourquoi dans la comptabilité du vendeur, cette TVA est isolée dans un compte de dette appelé « TVA collectée ». | C’est pourquoi en comptabilité, cette TVA sur achat est isolée dans un compte créance appelé « TVA déductible ». |

Chaque mois, l’entreprise calcule le total de la TVA collectée auprès des clients, de la TVA déductible payée à tort et reverse (décaisse) à l’État la différence entre les deux. TVA à décaisser = TVA collectée – TVA déductible. | |

3. Un impôt sur la valeur ajoutée

La valeur ajoutée correspond à la richesse créée par l’entreprise lorsqu’elle achemine ou transforme un produit.

Exemple

L’entreprise achète des planches 100 € et revend une commode 500 €. En transformant les planches en commode, elle a créé 400 € de valeur (500 – 100).

La TVA est un impôt calculé sur la valeur ajoutée.

Mais le prix proposé au consommateur final correspond mathématiquement à la somme des valeurs ajoutées par toutes les entreprises qui ont participé à la fabrication du produit. Calculer la TVA sur le prix de vente final revient à la calculer sur toutes les VA créées par les entreprises successives et à la faire payer en une fois, uniquement par le consommateur final.

Remarque 1 : la différence entre TVA collectée et TVA déductible correspond au calcul de la taxe sur la valeur ajoutée (VA) puisque la VA correspond aux ventes moins les achats (simplification).

Remarque 2 : les entreprises se remboursent la TVA payée sur leurs achats. Le seul qui n’est pas remboursé est le consommateur final. Dans l’exemple il a payé 180 € de TVA qui correspond au total de la TVA reversée à l’État par les trois entreprises.

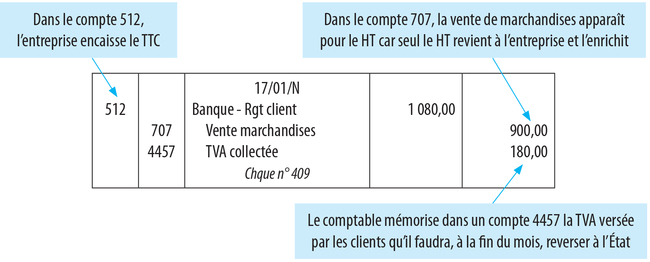

1. Les comptes relatifs à la TVA

44571 TVA collectée | pour constater la dette de l’entreprise vis-à-vis de l’administration |

4456 TVA déductible | pour constater la créance de l’entreprise sur l’administration fiscale avec une distinction entre : – 44562 TVA déductible sur immobilisations – 44566 TVA déductible sur autres biens et services |

4455 Taxe sur le chiffre d’affaires à décaisser | pour le montant que l’entreprise doit reverser au Trésor Public (banque de l’État). |

Ces comptes sont des comptes de bilan. La TVA n’a aucune incidence sur les comptes de gestion, c’est-à-dire les comptes de charges et de produits. Elle n’affecte pas le résultat comptable de l’entreprise.

2. Les comptes de gestion sont enregistrés en HT