1. La notion de pièce justificative

Dans le cadre de son activité, l’entreprise est en relation avec de multiples partenaires (fournisseurs, clients, État, salariés…). Elle réalise avec eux diverses opérations qui donnent lieu à l’élaboration de documents dont certains sont considérés comme des « pièces justificatives » : factures, tickets de caisse, relevés de compte bancaire, fiches de paie, tickets de carte bleue, notes de frais… Ces pièces comportent certaines mentions : date de l’opération, montant de l’opération…

2. Un rôle de mémoire

Une pièce justificative constitue une preuve dans la vie des affaires :

– pour garder une trace historique de la vie de l’entreprise (Exemple : la facture prouve que des marchandises ont été vendues) ;

– en cas de litige ou de contestation (Exemple : en cas de contrôle, l’administration fiscale réclame des preuves de la réalité de l’opération).

3. Les pièces justificatives et les enregistrements comptables

La pièce justificative est le point de départ des travaux en comptabilité puisqu’elle (et elle seule) autorise les enregistrements comptables. Ainsi, un bon de livraison, un bon de réception et un devis, bien que précieusement conservés dans l’entreprise, ne constituent pas des « pièces justificatives » car ces documents ne déclenchent pas d’enregistrement en comptabilité.

L’enregistrement comptable correspond à la traduction, en comptabilité, d’une opération entre l’entreprise et un partenaire.

Exemple

Lorsque l’entreprise vend pour 1 234 € de marchandises au client Grégoire, l’événement doit obligatoirement être inscrit dans les comptes de l’entreprise. De nombreux détails doivent être précisés : date de l’opération, nature (vente), montant, nom du client, référence de la facture, etc.

L’enregistrement s’appuie sur la pièce comptable justificative qui contient tous les détails à mentionner. Toutes les pièces justificatives sont donc « enregistrées » (ou « saisies ») en comptabilité.

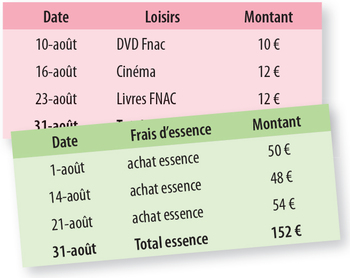

1. Principe et limites de la tenue des comptes en partie simple

La tenue des comptes en partie simple consiste à regrouper toutes les opérations dans un tableau unique (appelé compte) dont le seul objectif est de calculer (compter) le solde bancaire. On parle de partie simple. Dans l’exemple ci-contre, le montant restant sur le compte bancaire à la fin du mois d’août apparaît clairement. Par contre, on ne voit pas le total des frais d’essence du mois, des frais de péage ou de sorties…

Ce mode de comptabilité ne convient donc qu’aux particuliers, petites associations et très petites entreprise (TPE) dont les opérations sont très simples et peu nombreuses.

2. Le principe de la partie double

Dans la plupart des entreprises, les opérations sont enregistrées « en double », c’est-à-dire en deux temps, dans deux tableaux (comptes) différents.

Dans l’exemple du budget d’Antoine :

L’opération du 01/08 de 50 € sera enregistrée à la fois dans un compte banque et dans un compte « achat d’essence ».

L’opération du 16/08 de 12 € sera enregistrée dans le même compte banque et dans un compte « loisirs ».

Grâce à ces doubles enregistrements, on connaîtra à la fois le montant des sommes à disposition en banque et ce que ces dépenses ont permis : le total des achats d’essence, de péage ou de loisirs…

En pratique, les entreprises utilisent de très nombreux comptes. L’entreprise peut décomposer à l’infini, selon ses besoins. La transcription des opérations en partie double est donc lourde et fastidieuse car elle nécessite de manipuler de nombreux tableaux. C’est pourquoi l’enregistrement comptable n’est jamais réalisé dans ces tableaux mais dans un document appelé journal.

Le journal permet d’enregistrer, chaque jour, facilement et rapidement tous les événements en comptabilité sans manipuler les comptes. Les informations, classées par date, sont codifiées pour pouvoir ensuite être reportées automatiquement dans les comptes concernés.

1 événement = 1 pièce comptable justificative → 1 pièce justificative = 1 écriture au journal

Une écriture est composée de plusieurs lignes qui correspondent chacune à un compte.

Exemple

Enregistrement comptable de l’achat d’essence payé comptant par carte bleue.

Dans les entreprises de grande taille, le travail d’enregistrement comptable est confié à différents acteurs. On assiste alors à une subdivision du journal en plusieurs journaux correspondant chacun à un type d’opérations : journal des Achats, journal des Ventes, journal de Banque… Ces divers journaux, appelés journaux divisionnaires, seront ensuite rassemblés en un seul journal appelé « journal centralisateur ».

Lorsque l’entreprise est munie d’un PGI, la saisie de certaines écritures comptables est automatisée. Par exemple, l’élaboration d’une facture de vente par le service commercial déclenche automatiquement l’enregistrement comptable dans le journal de vente. Le PGI sécurise la saisie puisqu’il émet des messages d’alerte en cas d’erreur. Par exemple, si la règle de la partie double n’est pas respectée, l’enregistrement au journal n’est pas possible.