1. Entreprise publique et entreprise privée

Une entreprise a pour objectif principal de produire des biens et des services pour les vendre. Une entreprise est dite publique lorsque son capital est détenu à plus de 50 % par l’État ou une collectivité locale. C’est donc l’État ou la collectivité locale qui exercera une influence sur les orientations économiques. Son but premier n’est pas de réaliser un profit, mais d’assurer un service public (EDF, SNCF…).

Une entreprise privée appartient à une ou plusieurs personnes physiques ou morales. Elle a deux objectifs principaux : réaliser des bénéfices, mais également assurer sa pérennité.

2. Les différentes formes d’entreprises privées

Les entreprises privées sont généralement classées en deux branches, selon qu’il s’agit d’entreprendre seul ou d’entreprendre à plusieurs.

– L’entreprise individuelle : simple d’accès, ce statut représente environ 70 % des entreprises françaises et est adapté aux projets modestes. L’entreprise individuelle n’existe pas juridiquement. Son patrimoine se confond avec celui de son créateur.

– L’Entreprise Unipersonnelle à Responsabilité Limitée (EURL) : ce statut est privilégié par le créateur qui souhaite mener son projet en solitaire tout en profitant des avantages de la forme sociétale qui sépare et protège son patrimoine personnel.

– La Société à Responsabilité Limitée (SARL) : ce statut est très répandu car il est bien adapté aux PME ayant plusieurs associés. Cependant elle impose une certaine rigueur de fonctionnement.

– La Société Anonyme (SA) : c’est une société dont le capital peut être augmenté facilement en fonction des besoins et de sa taille. Ses règles de fonctionnement sont contraignantes mais elle bénéficie d’un régime social favorable pour ses dirigeants.

– La Société par Actions Simplifiée (SAS) : c’est une alternative entre la SARL et la SA qui se caractérise par sa simplicité et sa souplesse. Elle est adaptée aux PME qui cherchent à se développer.

3. La taille de l’entreprise

La taille d’une entreprise se mesure principalement sur deux critères : l’effectif et le montant du chiffre d’affaires.

|

|

Effectif |

Chiffre d’affaires (HT) |

|

Micro-entreprise |

Aucun salarié : le responsable travaille seul |

< à 76 300 € pour les entreprises réalisant des opérations d’achat-vente |

|

Très petite entreprise (TPE) |

< à 20 salariés |

< à 2 millions d’euros |

|

Petite et moyenne entreprise (PME) |

De 20 à 499 salariés |

< à 50 millions d’euros |

|

Grande entreprise |

< à 499 salariés |

< à 50 millions d’euros |

La comptabilité est un ensemble de techniques permettant d’enregistrer chronologiquement les entrées et les sorties financières d’une organisation, qu’elle soit publique ou privée. Les informations enregistrées permettent de mesurer également l’activité économique et le patrimoine de cette organisation.

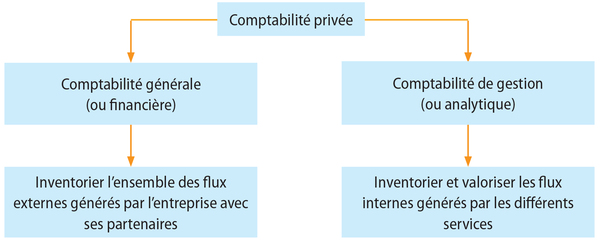

1. La comptabilité privée

Selon le code du commerce, dans son article L.123-12 « Toute personne physique ou morale ayant la qualité de commerçant doit procéder à l’enregistrement comptable des mouvements affectant le patrimoine de son entreprise ». La comptabilité privée est donc la pratique comptable des entreprises privées. Elle s’articule en deux axes :

2. La comptabilité publique

La comptabilité publique correspond à l’enregistrement des recettes et des dépenses de l’État, des administrations ou des collectivités publiques. Selon le type de collectivités (communes, départements, régions) et selon la nature de l’activité exercée, la comptabilité applicable sera différente.

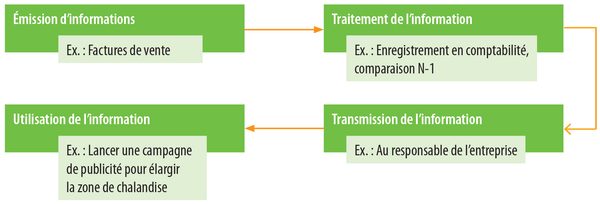

L’entreprise doit disposer d’informations pertinentes et récentes pour pouvoir agir avec efficacité. Tous les acteurs internes et externes émettent et traitent des informations qui seront transmises aux utilisateurs concernés qui les exploiteront en fonction de leurs besoins.

L’ensemble des informations qui circulent et sont utilisées dans l’entreprise constitue le système d’information dans lequel est intégré le système d’information comptable (SIC).