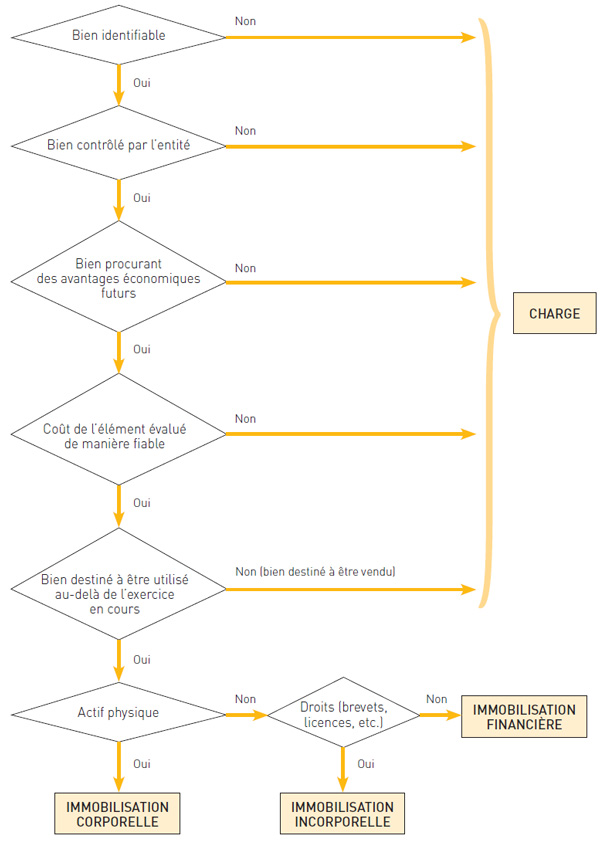

Les charges sont constituées par tous les biens et services consommés par l'entreprise au cours de l'exercice en cours. Elles s'opposent à la notion d'immobilisation, car elles ne sont pas destinées à être utilisées sur une période supérieure à douze mois. Le matériel acquis et destiné à être vendu est stocké dans un premier temps. L'achat de ce matériel est une charge.

Certains biens constituent, en fonction de leur utilisation, des immobilisations ou des charges.

L'acquisition d'un ordinateur : immobilisation ou charge ?

On distingue trois grandes catégories d'immobilisations :

Ne sont pas considérées comme des immobilisations incorporelles mais comme des charges :

Une dépense qui a pour conséquence d'augmenter la durée d'utilisation d'une immobilisation constitue un bien immobilisé.

Exemple : le remplacement du moteur d'un véhicule, mis en circulation il y a 5 ans et ayant parcouru 200 000 kilomètres, par un moteur neuf.

Dans un souci de simplification, tout élément est enregistré en charges s'il répond aux critères de comptabilisation d'un bien immobilisé, s'il est destiné à être utilisé sur une période supérieure à douze mois, mais que son prix d'acquisition n'excède pas 500 € HT.

Exemple : petit matériel de faible valeur.