Les achats peuvent être réglés au comptant ou à crédit. Lorsqu’ils sont réglés au comptant, les moyens utilisés par le client peuvent être :

Les espèces sont un moyen de paiement au comptant. L’entreprise peut disposer d’espèces en caisse. Elles permettent généralement de régler des dépenses de faible montant (frais postaux, frais de péage, pourboire…).

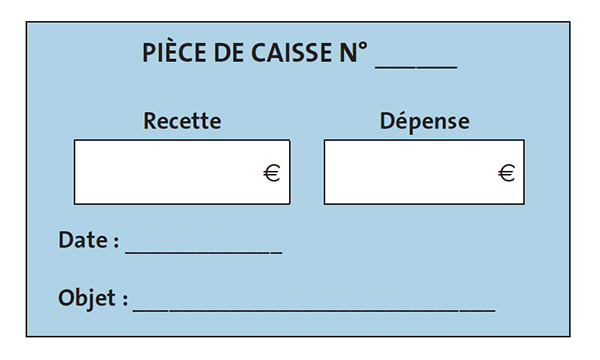

Pour justifier ces paiements, l’entreprise établit des pièces de caisse sur lesquelles sont notés :

Exemple de pièce de caisse :

Pour alimenter la caisse, l’entreprise a deux possibilités :

À l’inverse, quand les sommes disponibles en caisse sont trop importantes, l’entreprise en dépose une partie sur son compte bancaire.

La carte bancaire est un moyen de paiement au comptant. Présentant une puce et/ou une bande magnétique, elle permet de retirer des espèces et d’effectuer des paiements.

Pour payer par carte bancaire, il convient de se munir de son code personnel. Si l’achat est réalisé par correspondance, il faut saisir le numéro de la carte composé de 16 chiffres 1, la date de fin de validité 2 et le cryptogramme (3 chiffres au verso de la carte) 3.

Exemple de carte bancaire :

Le chèque est un moyen de paiement au comptant par lequel le tireur (la personne qui établit le chèque) donne l’ordre au tiré (le banquier) de payer une certaine somme d’argent à un bénéficiaire.

Quelques règles sont à connaître :

Exemple de chèque bancaire :

| 1 | Tiré : nom de la banque | Le chèque est établi par le client ou acheteur. Il est composé de mentions obligatoires pré-imprimées (1, 7, 8, 10 et 11) et de mentions à saisir qui doivent être toutes renseignées (2, 3, 4, 5, 6 et 9). |

| 2 | Somme à payer écrite en toutes lettres | |

| 3 | Somme à payer écrite en chiffres | |

| 4 | Ordre : nom du bénéficiaire | |

| 5 | Lieu d’établissement du chèque | |

| 6 | Date d’établissement du chèque | Si les sommes 2 et 3 sont différentes, la somme en lettres prévaut sur celle en chiffres (art. L. 131-10 du Code monétaire et financier). Cependant, cette différence n’empêchera pas le chèque d’être encaissé par le bénéficiaire. |

| 7 | Adresse de l’établissement payeur | |

| 8 | Tireur : nom du détenteur du compte | |

| 9 | Signature du tireur | |

| 10 | Numéro du chèque | |

| 11 | Numéro du compte bancaire du tireur |

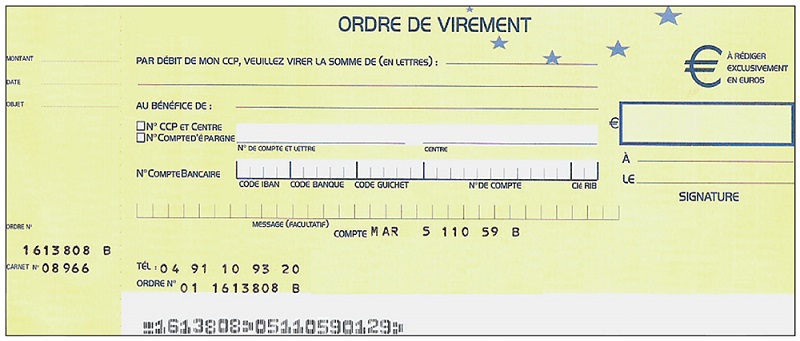

Le virement est un moyen de paiement au comptant par lequel une entreprise transfère des fonds de son compte à celui d’un bénéficiaire. Le virement peut être régulier, à échéance fixe ou ponctuel. À noter que la forme des virements est le plus souvent électronique.

Quelques règles sont à connaître :

Exemple d’ordre de virement

Le prélèvement automatique est un moyen de paiement au comptant qui donne l’autorisation à un fournisseur de récupérer à échéances régulières, sur le compte bancaire de l’entreprise, les sommes qui lui sont dues.

Quelques règles sont à connaître :

Exemple de demande d’autorisation de prélèvement :

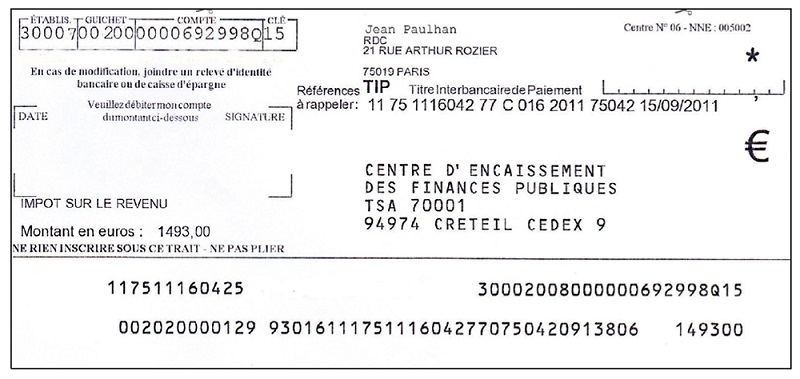

Le titre interbancaire de paiement (TIP) est un moyen de paiement au comptant qui donne l’autorisation à un fournisseur de récupérer ponctuellement les sommes qui lui sont dues sur le compte bancaire de l’entreprise.

Quelques règles sont à connaître :

Exemple de TIP :